农行39亿票据诈骗案

在9年前的今天,2016年1月22日(农历2015年12月13日),农行39亿票据诈骗案。

中国农业银行

一桩银行大案,让“票据江湖”的灰色食物链成为舆论焦点。

农业银行(601288.SH)2016年1月22日发布公告称,该行北京分行票据买入返售业务发生重大风险事件。经核查,涉及风险金额为39.15亿元。据媒体报道,这一票据包内出现部分票据被报纸替代的怪事,而且票据进出未建立台账。目前公安机关已立案侦查。

记者采访的多位业内人士表示,其中不仅涉及农行的内控问题,还牵涉到众多银行。票据市场的积弊已久,资金被从银行套出,最终进入股市等高回报领域,正是票据掮客的拿手好戏。若不是去年的股市巨震引发“退潮”,那些“裸泳”的人可能还不会这么快被人看穿。

农业银行(601288.SH)2016年1月22日发布公告称

农行39亿票据案是怎么回事

此次的农行北分39亿票据案中,钱被通过非法手段套出,并投向股市。当时正值股市进入“疯牛阶段”,以配资为主的民间游资极其活跃。

然而,随着监管的收紧,场外配资业务的整顿,市场走势掉头向下,配资账户纷纷爆仓。

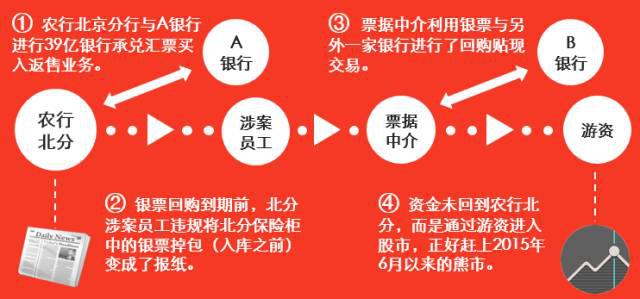

农行北分此次39亿资金中就很大部分进入了股市,如今恐怕多数难以收回。

读者可以通过上图了解农行北分该次事件的具体情况,该事件就是一种典型的“一票多嫁”的案例。

什么是票据

如果想要更清晰的了解农行这次事件的具体情况,就要先了解票据这类资产。

票据可以分为银行承兑汇票(银票)和商业承兑汇票(商票)两种,举了个例子,甲乙两家企业,甲卖价值500万元的大米给乙公司,乙公司正好手里资金紧张,就跑去找银行贷款,银行年底也缺钱,不愿意贷款给乙公司,就跟乙公司说这么着,我给你开张承诺书,我保证6个月之后肯定会付款,你把这个承诺书给甲公司。

甲公司拿到银行的承诺书自然放心了,这个承诺书就是银票。

商票与银票类似,只是承诺的主体由银行换成了大型国企、上市公司,但是大家还是更愿意相信银行,认为银行背靠国家不会倒闭,所以目前商票在国内的市场中的占比不大。

当然,上面讲的例子是理想中票据的用处,现实中票据可不是这么玩的。首先要解释一下银行为什么不愿意贷款给乙企业,真实的原因是因为银行存贷比(银行贷款余额与存款余额的比率,75%为政策红线)的限制,迫使银行需要降低存贷比。

接着上面的例子说,如果银行为乙公司提供500万的贷款,贷款端白白少了500万的额度,不划算。

如果给乙企业开500万元的银票(50%通过担保物担保,另外50%通过保证金担保),那就变成了,银行获得了乙公司250万元的存款,降低了存贷比。

同时由于银票在银行里属于表外业务,不受存贷比限制,银行当然乐意,尤其是在其资金紧张的时候。

乙公司可就悲催了,本来资金就不充足,还要给银行交上250万元的存款,才能拿到500万元的票据。

逼的企业只能先通过民间借贷借钱(利息较高),将借来的钱存入银行获取银票,然后通过票据中介(掮客)贴现,因而催生了庞大的票据黑市。

另外由于银票的期限普遍小于半年,这就促使企业需要每半年就要进行一次资金周转,并且付出高昂利息成本。

票据掮客,危险游戏的始作俑者

由于有关规定要求票据签发、取得和转让必须要有真实的交易关系和债权债务关系,想要贴现的企业大多数不满足条件,所以就用上了票据掮客。

票据掮客实际上就是票据包装公司,帮助企业把没有真实贸易背景,不符合银行贴现条件的票据进行包装,以满足银行贴现要求,拿到资金。

票据包装的过程基本上就是两个人,一张桌,几个公章就可以干了。

比如伪造增值税发票,只要有电脑和制图软件,还有一大堆真实发票,把真实发票上填上企业的名字,要多大的金额都能搞定。

回过头来再看,该案件中,除了涉案员工以外,票据掮客可谓是“功不可没”。

票据掮客在一定阶段是银行票据业务中的重要组成部分,随着票据掮客在市场中的力量逐渐强大,其危险的嘴脸也暴露无遗。

票据掮客很好的制衡了包括银行在内的多方利益关系,并利用自身在银行间的资源优势得以让这场“危险游戏”可以持续下去。

其实票据行业的不规范,农行的39亿只不过是冰山一角。通过票据掮客参与的票据市场远比这个可怕。

上图是笔者总结的被票据掮客广为使用的套利方式。其中的第二条就是前文提到的农行北分的这次票据大案使用的手段。

由于票据掮客的存在让整个票据的运转流程变得高效。

在没有出现问题时,各方倒也相安无事,一旦出现系统性危机,就会看出谁在“裸泳”。

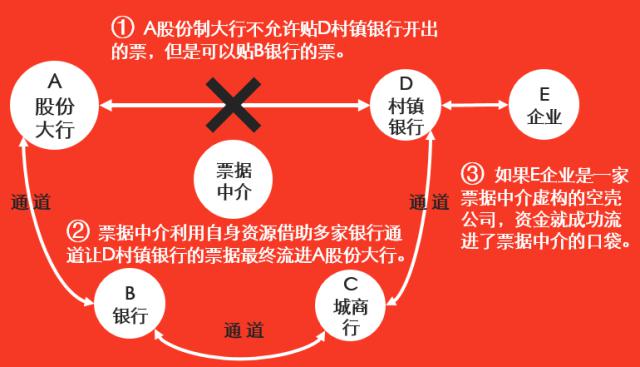

上图主要描述了第三条套利手段,即利用多家银行渠道将商票“洗白”,将风险装进股份大行的口袋。

银行为何饮鸩止渴

既然票据掮客对银行票据业务的危害显而易见,为何银行却一直无法根治这一问题。

其实,想要根除票据掮客并没有那么容易,首先,银行有腾挪表内外规模的需求,多数银行都希望短期持票、做大流量,而不实际出资。

其次,票据交易对银行的利润本来就不高,银行操作人员也希望省钱省事,这就为票据掮客打开了发财之路。

银行原本的票据业务限制较多,相对而言票据掮客们的业务虽然不规范,但是效率极高。他们甚至可以自行完成背书,正好帮助银行轻松完成票据交易。

当然,不规范必然会夹杂风险,享受轻松服务的同时,危机也随之滋生。

对于票据理财的影响

前文大篇幅的描述票据掮客,目的其实是为了解释互联网票据理财平台,因为互联网票据理财平台本质做的就是类似票据掮客的事。

票据投资者最初的认识都是以为,票据的真假是票据理财安全与否的重要根据。

其实不然,首先一点挑战来自于对平台的公信力,票据理财平台从企业拿到票据,同时在平台上向投资者募资资金,这个过程中,票据放在理财平台手中,投资者并没有票据的权益。

所以,投资者在投资之前需要认识的就是,自身投资但是并不拥有票据的权益。票据的真实权益在平台,是否信任这个平台成了这场投资的关键点。

紧跟着上个问题,又出现一个问题,既然投资者不能享有该票据的权益,那这张票据是否真实存在呢?会不会是如同票据掮客那样虚构的一张票据呢?即使平台上有票据的照片,平台依然百口莫辩。

再接下来还有一个问题,就是在票据理财产品生效之后,平台会不会私下将票据贴现,然后利用这笔钱做起其他生意,或者类似农行这类案例,利用平台的制度性漏洞或者伙同他人将票据取出,“一票多嫁”。

很多平台为了获得投资者的信任,都说平台的票据由银行托管,然而实际情况是只有极个别平台公布了自己的托管凭证,绝大多数平台都没有可查证的信息。

总之,借助互联网的方式做票据,本质还是推动票据理财走向透明化的进程,只不过目前的阶段还太过初级,有很多漏洞需要填补,所以,那些评价票据理财产品低风险的言论说的还为时尚早。